![]()

2015.02.27

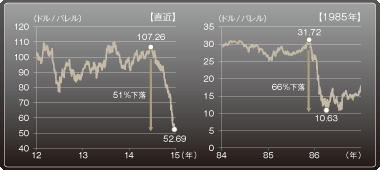

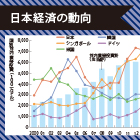

1985年当時と状況が似ている 「逆オイルショック」が経済に与える影響

みずほ総合研究所 チーフエコノミスト 高田 創

原油価格の下落が目立っている。

ここ数年1バレル=100ドル前後で推移していたが、米国のシェール革命でOPECの価格支配力が低下したことなどにより、昨秋以降から急落が始まった。

今回は、「逆オイルショック」ともいえる原油価格の下落が起きている背景と、世界経済に与える影響について解説する。

![]()

-

[prescription 建設経済の動向]

2017.03.14

国土交通省が進める施工時期の平準化|「ゼロ債」「余裕期間」の活用広がる

日経コンストラクション編集長 野中 賢

2014年6月に施行された改正品確法では、公共工事の発注者の責務として、計画的な発注と適切な工期設定に努めることが明記された。これを受けて、多くの自治体が施工時期の平準化に取り組む。...続きを読む

-

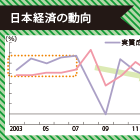

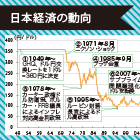

[prescription 日本経済の動向]

2017.03.14

「チャイナ・プラス・ワン」戦略の難しさ|日本経済への中国の影響は引き続き大きい

みずほ総合研究所 チーフエコノミスト 高田 創

世界経済は中国の景気動向に影響を受けやすい構造となっており、日本もその例外ではない。一方、日本企業の海外展開において、東南アジア諸国への投資拡大などから、中国以外の国々への進出も含めた「チャイナ・プラス・ワン」戦略が語られている。...続きを読む

-

[prescription 建設経済の動向]

2017.02.21

導入が始まった「技術提案・交渉方式」|設計に施工者の関与強め事業を効率化

日経コンストラクション編集長 野中 賢

業界を挙げて進む生産性向上。ただし、個別業務の効率化だけでは効果は限定的だ。「全体最適」を実現するために、事業の進め方を見直していく必要がある。 切り札の一つとされているのが、新たな入札・契約方式である「技術提案・交渉方式」。...続きを読む

-

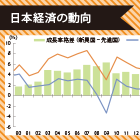

[prescription 日本経済の動向]

2017.02.20

みずほ総合研究所 チーフエコノミスト 高田 創

2016年の円ドル相場は年初来円高が進んだが、11月の米国大統領選挙以降、急速な円安となった。この背景としては、トランプ氏が新大統領に当選したことにより、米国の金融・財政政策のポリシーミックスが転換したことが考えられる。...続きを読む

-

[prescription 建設経済の動向]

2017.01.27

国土交通省発注工事の入札・契約状況|平均落札率が5年ぶりに下落

日経コンストラクション編集長 野中 賢

東日本大震災が発生した2011年度以降、上昇を続けていた工事の平均落札率。2015年度は前年度に比べ1.24ポイントのマイナスで、5年ぶりに下落した。震災を契機に急増した工事入札の不調も大きく減少。...続きを読む