1.下請代金支払の実態

今回は、工事が完成して代金の支払がなされる段階を扱う。まず、平成23年度下請取引実態調査結果から下請代金支払の実態をみてみよう。

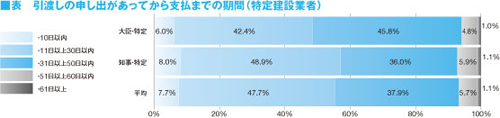

①完成工事引渡しの申し出があってから支払までの期間

特定建設業者は、下請負人から完成した工事の引渡し申し出があれば、申し出日から50日以内に下請代金を支払う義務がある(建設業法第24条の5)。実態調査結果では、約9割の特定建設業者の支払期間が50日以内であり、違法は1割程度にとどまっている。しかし、建設業法は「50日を経過する日以前において、かつ、できる限り短い期間内において」と規定しているところ、50日以前ではあるが1ヶ月を越える(31日以上)支払期間が4割近く(約38%)を占めており、状況はよいとはいえない。

②注文者から支払を受けてから下請負人に支払うまでの期間

元請負人が注文者から請負代金の出来高払又は完成払を受けたときは、支払の対象となった工事を施工した下請負人に対して出来高に相応する下請代金を1月以内で、かつ、できる限り短い期間内に支払う義務がある(建設業法第24条の3)。「1月以内」については回答の8割以上が遵守している。ただし、この点についても、1月以内ではあるものの、2週間を越えるものがちょうど4割を占めており、1週間以内とするものは3割である。

③支払手段

下請負代金の支払は、できるだけ現金払いが望ましい。賃金支払について現金による直接支払の原則(労働基準法第24条)があり、請負代金についても少なくとも労務費相当額は現金支払が原則である。

実態調査によると、「全額現金で支払っている」が66%、「少なくとも労務費相当額は現金支払」17%を加えると8割強となる。しかし、残る2割弱の回答は不適切なものであった。

④手形期間

特定建設業者は、一般の金融機関で割引困難な手形により下請代金支払を行うことが禁止され(建設業法第24条の5第3項)、また、特定許可、一般許可にかかわらず手形サイトは120日以内とされている(平成20年「建設業法令遵守ガイドライン」、平成4年建設経済局長通達「下請代金支払の適正化について」等)。

手形期間が120日を超える手形を交付している建設業者は、平均では1割程度であるが、大臣・特定許可業者では5%、大臣・一般許可業者では20%強と差が大きい。

2.下請代金支払期間及び支払手段等の適正化のポイント

①完成工事引渡と代金支払の同時履行原則

民法633条には請負代金の支払について、「報酬は、仕事の目的物の引渡しと同時に、支払わなければならない。(以下略)」と規定し、目的物の引渡と請負代金支払の同時履行原則を掲げている。これは、元請契約、下請契約を通じる大原則である。現行の代表的工事契約約款である民間(旧四会)連合協定約款では、第26条に「…検査に合格したときは、契約書に別段の定めのある場合を除き、乙は、甲に契約の目的物を引き渡し、同時に、甲は、乙に請負代金の支払を完了する。」と同時履行原則に則った規定が置かれている。

建設業法では、元請・下請関係の適正化、下請保護の一環として下請代金の支払期限に関する特例規定を置いている。第一に、発注者から請負代金の支払があったときの1ヵ月以内(建設業法第24条の3)の支払期限である。第二に、特定建設業者に課される完成工事の引渡し申し出日から50日以内の下請代金支払義務(建設業法第24条の5)であり、これは発注者からの支払とは無関係に発生する義務である。1ヵ月あるいは50日という期限は法定の限度であり、法は下請保護のために期限を設定すると同時に支払実態を踏まえてこのような比較的長い期限を設定した。条文は、この範囲内でできるだけ早期に支払う義務があることを規定している。引渡と代金支払の同時履行が大原則であり、早期支払の重要性を重ねて強調しなければならない。

②現金払いの原則

労働基準法第24条は、「賃金は、通貨で直接労働者にその全額を支払わなければならない。…」と、賃金の現金直接支払原則を規定している。下請代金の主体は賃金部分であるから、現金支払を原則とすべきである。実態調査の結果では、現金払いとしているものが2/3を占めているものの、賃金部分にも手形を当てるようなものを含む不適切な支払方法が2割程度みられている。建設業労働者の賃金水準の是正と社会保険加入の徹底が重要な課題になっていることから、下請代金の現金支払への理解を深める必要がある。

労働基準法第24条は、「賃金は、通貨で直接労働者にその全額を支払わなければならない。…」と、賃金の現金直接支払原則を規定している。下請代金の主体は賃金部分であるから、現金支払を原則とすべきである。実態調査の結果では、現金払いとしているものが2/3を占めているものの、賃金部分にも手形を当てるようなものを含む不適切な支払方法が2割程度みられている。建設業労働者の賃金水準の是正と社会保険加入の徹底が重要な課題になっていることから、下請代金の現金支払への理解を深める必要がある。