分権化組織経営の難しさ

大規模な組織になり、その中の組織単位(部門)に大きな権限委譲がなされればなされるほど、組織全体の目標と組織内組織の目標を同じ方向にすることが難しくなります。組織業績目標の達成をもたらす全体最適と部門最適の不一致の問題として、この課題は今でも、分権化の問題とともに大規模な組織の経営者として悩ましい問題となっています。

ヴィジョンや経営理念により組織内のトップから従業員にいたるまで、その想いを一致させることは大事なことです。組織メンバーの目標の内在化については、組織の目標であるけれども自分の目標と同じと感じることが、各自の自律的行動を促すとも言われています。

また、経営の仕組みによって、各部門が部門目標を達成しようとしたことが、結果的に組織全体の目標を達成するようにつながるよう、誘導するということも考えられてきました。それがマネジメント・コントロールのねらいです。マネジメント・コントロールは、目標設定、計画、予算、業績評価といったプロセスによって全体最適と部分最適を一致させようとする考え方です。

こうした考え方は、先に述べたように企業が大きくなり、内部の分権化が進んでくるにつれておきる課題を解決するために生まれました。建設業ではプロジェクト制により現場が動きます。プロジェクトを担うマネジャーは大きな権限と責任を担っていることになります。このマネジャー活動の成果が、トップマネジメントが達成したいと考えている成果と同じになるようにすることは簡単なことではありません。なぜなら、マネジャーは自らの組織の大きな権限と責任を担っており、その部門の最適化を組織全体の最適化よりも優先させることは当然の行動ともいえます。そこで、マネジャー自身が責任をもつ組織にとって最も良いと考えてとる行動に、さまざまな情報とそれを生み出す経営管理の仕組みで影響をあたえることがマネジメント・コントロールといえます。

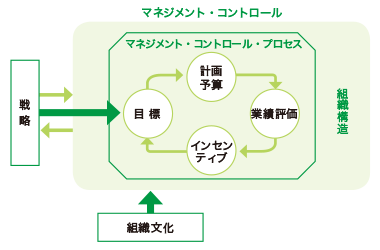

マネジメント・コントロール・プロセス

図 マネジメント・コントロールと他の経営管理システム

事業部、部門やカンパニー、プロジェクトなど、企業の中の組織は、企業全体の組織の戦略や目標を受けて自らの組織の目標を受託したり作成したりします。目標を実行するために、計画や予算を立てるわけですが、ここでの計画は、組織長が行うことができる権限の大きさによって、目標の高さや計画対象期間が変わります。

組織目標を立て、計画を策定し、予算の作成後は経営活動を行いますが、一定期間が来たところで目標を測定し、達成されたか否かを評価されます。そして、評価がその企業にとって良いか否かによって何かしらの報酬がマネジャーに与えられます。このプロセスを経てまた翌期の目標設定へと進んでいきます。こうしたプロセスは「マネジメント・コントロール・プロセス」と呼ばれています。図はマネジメント・コントロール・プロセスをあらわしています。マネジメント・コントロール・プロセスは、どのような組織構造のなかで権限責任が付与されているかによってその中身が変わってきます。そこで図には組織構造がマネジメント・コントロール・プロセスの外側に描かれています。

このプロセスのポイントはいくつかあります。

ひとつは、組織内組織の目標が全社の戦略に沿ったものであることです。全社目標(戦略)と部門目標とのすり合わせが重要になります。もしもすり合わせが難しい場合には、目標、目標尺度を注意深く選択することが必要になります。なぜなら目標は一人歩きするものであり、一度設定されると戦略とのかかわりなどを忘れてしまいがちになるからです。本シリーズ第3回(6月号)で紹介されていた「バランストスコアカード」は、戦略と目標との関係を意識させるためのツールともいえます。

目標が決まりますとそれを実行するための計画や予算を立てます。マネジャーがすべて決定できるとは限らない投資案件などについては上層部の決定となるかもしれません。そのときには戦略との関係性や上層部との考え方のすり合わせが必要になります。

業績測定・評価は、目標との兼ね合いで決まります。目標値を超えているのか、どれくらい超えているのか、そしてなぜ超えることができるのか、あるいは逆も重要です。評価の結果はインセンティブとして、金銭的報酬(賞与、給与)や賞賛、表彰、昇格などの非金銭的報酬や長期的な報酬にかかわるものもあります。いずれにしてもその企業で求められた行動であればインセンティブが大きくなるように目標値とインセンティブの関係が成り立っていなければなりませんし、そうでないとマネジャーを間違った方向に導くこともあるかもしれないのです。

マネジメント・コントロールの意味するところ

マネジメント・コントロールの考え方は、当たり前の考えととらえられるかもしれません。しかし、企業全体と部分組織との目標の一致はなかなか難しいのです。しかもこの仕組みが意味するところは、マネジャーが自ら最高水準のインセンティブを得ることができるようにがんばるというモチベーションを、自発的に、しかも組織にとってよい方向でもたらすように構築するところにあります。それがうまくいっていると、マネジャーが精一杯がんばった行動が組織全体のためにもなっていることを意味していますし、逆にその仕組みがうまく構築されていませんと、マネジャーのがんばりが組織全体のためにはならないというつらい状況を生むことにもなります。

マネジメント・コントロールは、分権化組織とその長が自律的に行動できていると感じつつ、全体最適ができるというところにあります。もちろん分権化組織のマネジャーは、その傘下にいる組織メンバーとの協力で組織目標を達成しなければなりません。したがって、企業のトップマネジメントにとってマネジメント・コントロールは現場の間接管理となりますから、いっそうその仕組みがうまく構築されているかどうかが重要な鍵となるのです。

参考文献 横田絵理・金子晋也 2014『マネジメント・コントロール:8つのケースから考える人と企業経営の方向性』有斐閣