1.下請代金支払保証措置の現状

建設会社の倒産、整理が続出し、下請代金の不払い事故が後を断たない。重層化した下請施工体制のもとで、下請代金の支払保証制度の構築は重要な政策課題である。この問題については、諸外国にくらべて日本の制度基盤の不備が指摘されてきた。工事請負代金の保全に係る日本の法制度の現状は、抵当権の設定、留置権、不動産工事の先取特権などはあるにしても、元請でも使いにくく、まして発注者と直接契約関係がない下請ではほとんど使うことができない。

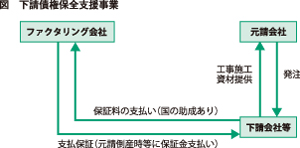

平成21年度の第2次補正で国の助成金が確保され、下請代金債権の保全を行う緊急措置として下請債権保全支援事業が開始された。ファクタリング会社が下請代金等債権の支払保証を行うもので、下請建設企業等が支払う保証料に対する国の保証料負担助成金のほかに債権回収困難時にファクタリング会社の損失を補償する建設業債権保全基金に対しても国が助成をする仕組みである(図)。

さらに、翌22年に国土交通省が「新たな下請代金債権 保全策」検討委員会を設置して恒久的な制度確立の方向性を議論した。同検討委員会の「中間とりまとめ」では今後の方向として、支払ボンド方式と信託方式の二つの方式を公共事業において早期試行実施のうえで、必要な改善と拡充を提言している。

2.諸外国の取り組み

諸外国ではどうしているか簡単にみておこう。まず、フランスでは1975年の下請法により、公共工事については下請業者への直接支払制度、民間工事については直接請求制度を確立した。韓国では建設産業基本 法(1997年)、下請取引公正化法(1997年)によって、請負契約締結時に元請から下請に対して下請代金支払保証を提出し、下請は元請に契約履行保証を提出することが義務化され、さらに、元請業者の破産や支払保証の提出がない場合など一定の条件のもとで発注者が下請代金を直接下請業者に対して支払うことができる仕組みが用意されている。これらは公共工事、民間工事の区別なく適用される。

米国ではよく知られているように200年を越える歴史を持つメカニクス・リーエン法により、下請代金債権、資材供給代金債権の先取特権が確立している。また、メカニクス・リーエン法が及ばない公共工事に関しては、1935年にミラー法が制定され連邦の公共工事について契約履行保証(パフォーマンスボンド)及び下請工事・供給資材等代金の支払保証(ペイメントボンド)の提出を元請業者に義務付けた。ほとんどの州でも同趣旨の立法がなされ、現在は公共工事全般(連邦については10万ドル以上の工事、各州もそれぞれ一定金額以上の工事を対象)にこの制度が及んでいる。民間工事については、下請代金の不払いによって下請業者がメカニクス・リーエン法に基づく先取特権を主張した場合には下請代金の二重払いが 発生する可能性がある。発注者は、これを回避するためにペイメントボンドを利用することができる。

ドイツ、英国では、制度上では公共工事についての下請代金直接支払方式は存在するものの、実施された例はほとんどない。出来高確定による部分払いという代金支払方式、現金払い原則、分離発注の広範な実施(ドイツ)などが下請代金支払の問題を大きくしないのかもしれない。

3.今後の方向性

日本ではどうか。現在実施されている下請債権保全支援事業は、国の助成による緊急措置として成立しており、このまま恒久化は難しい。前述の検討委員会提言の信託方式プラス支払ボンド方式は有力な回答である。信託方式として元請会社による自己信託型と信託銀行活用型が提示されている。

また、これらを実現するうえで書面による下請契約締結の徹底など環境整備を進める必要がある。一方で、これらの下請代金債権保全措置の実施は、重層下請構造の短縮、長期手形の排除や現金払の推進といった効果が期待される

しかし、問題が残っている。保証料あるいは信託手数料は工事のコストであるが、日本の現状のように不払い事故の損害は、下請業者が負担して泣いて済んでしまえば発注者は助 かる。したがって、下請代金債権の保全措置が制度として整備されていなければ支払保証のニーズが中途半端になってしまい、債権保全ビジネスが成立しない。米国ではリーエン法の先取特権とミラー法の支払ボンド義務があり、フランス、韓国では、発注者による下請代金直接支払制度がこの問題に対応している。

早期の実施を考えれば、まず公共工事について発注者、元請業者および下請業者の三者の合意があれば直ちに実施可能な方法、すなわち、元請契約に下請代金の発注者直接支払特約条項を設けるなどの措置を講じ、同時に支払ボンドもしくは信託契約を元請会社に対して要求するという方向を検討すべきである。