「経営に活かす原価管理」の8回連載に引き続いて、建設業の「経営に活かす管理会計」について、「しんこう」の連載がこの4月号から始まります。

企業会計は、一般に財務会計と管理会計とに区分して論じられます。ビジネスに係る方々は皆ご承知のように、財務会計は制度とか法規に基づく画一的な基準によって制約された会計情報で、株主や金融機関のような人々(外部利害関係者と呼ばれます)に対して、会計期間として区切られた企業経営の実態を、会計情報として開示(ディスクロージャ)するためのルールです。

これに対して、管理会計は、企業の経営者(マネジメント)が自ら活用する会計情報の作成と利用に関する会計です。企業自らの意識や必要性のもとに作り上げた仕組み(システム)です。経営者あるいは管理者が、そのマネジメントの遂行に役立つような情報のひとつであり、財務会計と異なり、どのような会計情報システムを構築するかは、経営者あるいは管理者のセンス(感性)といってよいものです。

加えて、管理会計情報の適切な活用は、組織全体の意欲に依存するといってもよいでしょう。

管理会計に関する基礎用語は 建設業で浸透しているか

建設産業経理研究機構が建設企業の経理担当者に向けて2015年に実施した『原価管理、管理会計の基礎用語』に関する調査のうち、特に中小企業119社の集計結果で、「財務会計と管理会計」という用語については、「社内で使用している用語(A回答)」と 「社内で使用していないが知っている用語(B回答)」の合計が91%でした。これは、業界におおむね普及している用語と理解できます。しかしながら、幅広い管理会計の領域で使用される各専門用語の調査では、利益計画、予算管理、目標管理、資金管理、などの一般産業でも活用されている基本的なものは、A回答が50%を超えていますが、近年の研究で管理会計のかなり重要な実践用語とされている、利益(プロフィット)センター、全原価要素生産性、サプライチェーン・マネジメント、原価企画、バランス・スコアカード(BSC)などは、「知らない用語」と回答したものが50%を超えています。(詳細は、機関誌『建設業の経理』平成28年5月号で公表する予定です)

建設業と呼ばれる業種において、採用の自由な管理会計がどの程度普及しているかを的確に分析するためには、企業規模や業種などの要素を加味したより詳細な調査・分析が必要であることはいうまでもありません。社会資本整備を担う産業としての認知は、ゼネコンであれ専門工事業であれ、大企業であれ中小企業であれ、健全で効率的な「良き経営」を実践する企業群から構成されているかどうかの確認からなされなければなりません。

マネジメントの機能と 管理会計の守備範囲

このようにその採用や活用について自由裁量性のある管理会計は、産業のちがいによっても企業内における重要性の意識にかなりの相違があります。例えば、東芝、日立、NECなどの家電系企業、トヨタ、日産などの自動車産業、花王、旭化成などの化学製品産業などでは、価格政策、競争政策、原価低減方策などの領域において、積極的かつ自社固有のシステムと手法を開発して、管理会計的な情報活用に力を注いでいるといわれています。

さて、建設業界における管理会計の活用状況は、と問われれば、あまり盛んではないだろう、といった感想的で無責任な回答しかできない状況です。個別企業に対するヒアリングは実施してきましたが、近年の状況に関する比較的規模の大きな調査はほとんどみることができません。受注請負産業である建設業の特性を踏まえた管理会計の体系的な研究が求められます。経理研究機構のような機関が、調査・分析の主体となる使命を痛感しているところです。

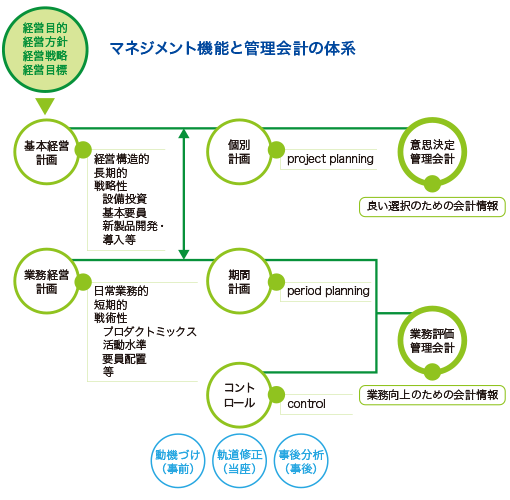

次回以降の多角的な見解を整理するために、管理会計というものが取り扱う領域について、伝統的な見解を紹介しておきましょう。次の図を参照してください。

下の図に示す管理会計の2大体系について、簡単に説明しておきます。

◆意思決定管理会計

企業経営における各種のプランニング(計画設定)で、経営の各階層で実施される意思決定(decision-making)に対して、的確な会計情報を提供することを役割としています。常に事前(ex-ante)において適切な方向を示唆すべき会計情報でなければなりません。企画的管理会計とも呼べます。

ここでは、対象プロジェクトの評価において、相応の「差額利益」が獲得できるかが採否の判断基準となります。

◆業績評価管理会計

意思決定の結果のすべては、検討すべき対象期間(基本は1年)の期間計画すなわち予算(budget)に集約されます。これは利益計画を構成するものですが、通常は、会計期間の包括的な予測でもあります。

加えて、予算は、事後(ex-post)の実績と対比してこそ差異分析としての意義を強めますから、分析的管理会計と呼んでもよいでしょう。

分権化された組織別、管理階層別、分析上のセグメント(業務区分)において、「貢献利(差)益」の全体への貢献度を測定する会計情報を作成します。

この後に続く連載記事はすべて建設業への適用可能性を意識したものですが、図の体系すなわち管理会計の全貌を意識してお読みいただくと効果的でしょう。

管理会計研究会の立ち上げと連載記事の分担へ

建設産業経理研究機構では、本年3月、「建設業における管理会計に関する研究会」(略称;管理会計研究会)を立ち上げました。従来の原価管理研究会を発展的に取り込んで、今後の事業展開のコアとなるような研究会にすべく、業界・行政のお力をお借りしながら、建設業に有効な管理会計の体系化を目指しています。中小建設業向けのモデルの検討にもチャレンジしたいと思います。

この調査研究に参加する基幹メンバーは次の通りです。(五十音順)

尾畑 裕 (一橋大学大学院教授)

菅本 栄造(中央大学教授)

高田 守康(日本マルチメディア・エクイップメント㈱代表取締役)

高橋 賢 (横浜国立大学教授)

手島 伸夫(中小企業診断士、社会保険労務士)

東海 幹夫(青山学院大学名誉教授)

藤原 一夫(1級建築士、中小企業診断士)

横田 絵理(慶応義塾大学教授)

研究の進捗とともに、臨機応変に臨時委員や専門委員の参加、業界・企業との討議などを加えていく予定です。関心ある方々の参画をおおいに期待しています。

今後、この連載記事は、このメンバーを中心に多角的な見地から10回続けられる予定です。どうぞ連続してお楽しみください。