建設業が発注者からの請負事業であることはいうまでもありませんが、その短期利益計画において、受注別のマネジメントに徹していればよいわけではありません。他の見込量産企業と同様に、的確な短期利益計画と中・長期利益計画の策定と管理が必要です。今回は、全社の短期利益計画にとって有効な会計情報であるCVP分析(Cost-Volume-Profit Analysis)について解説します。

CVP分析の頭文字、Costは原価(費用)、Volumeは活動規模(建設業では完成工事高)、Profitは営業利益です。この3つの要素の相関関係は、各産業および各企業によって異なるものです。その様相をしっかり確認し、企業経営情報のための基礎的な指標として活用することが有効です。

損益分岐点分析とその応用

短期利益計画においては、まず、CVPの関係を明確に把握して、マネジメントが容易に目標指標を得ることができるようにすることが肝要です。この際、C(コスト)は、変動資と固定費の区分が必要です。コスト分解の困難性を指摘するものもありますが、ここではその議論を省略します。

企業経営においては、まず、固定費のすべてを回収して、ある活動規模での変動費をも回収し得た点、すなわち損益ゼロの点(損失も利益もない点)を知るべきです。この点が損益分岐点(Break-even Point、BEP)です。そして、そのような状況を図表化したものが利益図表です。(後述の資本・利益図表参照)

仮設のFARCI社の期間損益計算の状況は次のようでした。(単位:万円)

損益計算:

売上高 12,500 - 変動費 5,000 =限界利益 7,500

限界利益 7,500 - 固定費 6,600 =営業利益 900

(変動費率 40% 限界利益率 60%)

限界利益(marginal income)は、CVP分析において重要な意味をもっています。なぜならば、限界利益は、第1式では、Vである売上高とCの一つである変動費とともに比例関係にあります。さらに、第2式では、Cの一つである固定費を回収する財源となっていることを明示しているからです。限界利益は、固定費の回収と営業利益の獲得に貢献しているという性格から、貢献利益(contribution margin)とも呼ばれています。

さて、限界利益と固定費が一致(同額)となったとき損益はゼロになります。この点が損益分岐点(BEP)です。企業投資が固定費の大きさを決定しますが、この固定費の多寡が、経営の梃(てこ)となり、これによる事業活動の変化となる現象を経営レバレッジ(operating leverage)といいます。

損益分岐点には、一般的に「売上高」(金額)と「販売量」(物量)で計算する方法がありますが、建設業は、物品販売業でない受注プロジェクト型産業なので、ここでは「売上高」(建設業の完成工事高)についてのみ、その基本計算式を紹介しておきます。

a.損益分岐点の売上高

= 固定費 / 限界利益率 = 6,600/ 0.6 =11,000(万円)

b.目標達成の売上高

=(固定費+目標営業利益 ※)/限界利益率 =(6,600+600)/0.6 =12,000(万円)

※ 資本額を10,700万円と仮定しその5.6%程度を目標営業利益としました。

c.安全余裕率

=(企業売上高 - BEP売上高)/企業売上高 =(12,500 -11,000)/12,500 = 0.12(12%)

企業経営は、損益分岐点から良好な方向へ離れていくほど安全性が増します。計画や実際の売上高と損益分岐点の売上高の差額を安全余裕額といい、この安全余裕額の計画(あるいは実際)売上高に占める比率を安全余裕率(margin of safety ratio : MS比率)といいます。

d.損益分岐点比率

=損益分岐点の売上高/計画(実際)の売上高 =11,000/12,500 = 0.88(88%)

この比率は100%を境にして損益が分岐する状況を比率にしたもので、100%に近づかない低い点がより安全性が高いことを示しています。損益分岐点比率は、産業の現状分析にも活用され、しばしば新聞報道等でみられる比率です。 cのMS比率とdの損益分岐点比率を合計すると1すなわち100%になることが理解できるでしょう。

以上のように、短期利益計画におけるCVP分析は、それぞれのコスト構造を的確に把握することと、各々の要素が損益構造にどのような影響をもたらすか知るために、効果的な手法です。意思決定に役立つ分析をするためには、構成する要素を変化させて結果の変動を分析します。これを感度分析(sensitivity analysis)と呼んでいます。

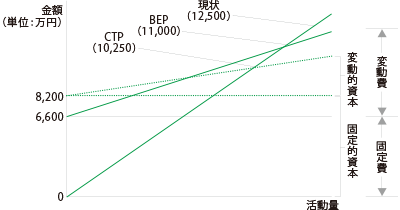

資本・利益図表

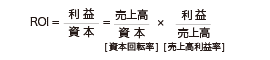

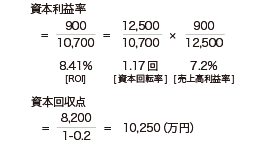

短期利益計画は、最終的には、資本と利益の比率すなわち資本利益率(ROI)に集約されます。そしてROIは、右のように資本回転率と売上高利益率に分解されます。

以上の基本等式に損益分岐点分析の原理を付加し、利益図表と資本図表を統合化してこれを利益計画に活用する資本・利益図表を説明しておきましょう。

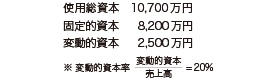

前例のFARCI社実績データに次の内容を加えて、少しその展開を説明します。

企業経営において使用される資本(総資本)には、機械設備等の固定資産に投資された固定的資本と、日々の資金収支や在庫投資に向けられた流動的資本とがあります。後者は通常、活動規模(主として売上高)に比例的に変化すると解して、これを変動的資本率ということにします。

企業の資本が年1回転する売上高を資本回収点(Capital Turnover Point : CTP)といい、これをグラフ化したものを資本図表と呼んでいます。資本回収点は、損益分岐点の計算と同様の原理によって、右のように求めることができます。

資本・利益計画図表

これを資本・利益計画図表として示せば右図のようになります。

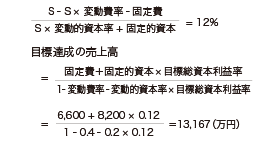

いま、短期利益計画において「現在の8.41%の総資本利益率を12%にまで持ち上げる目標」を設定したいと仮定しましょう。目標を達成する売上高(S)は、下の算式を満たすものでなければなりません。

建設業での活用

受注請負を基本特性とする建設業において、伝統的には、ここで解説したCVP分析はあまり役立たないという考えが定着していました。その理由の多くは、建設業形態(業務形態や規模など)があまりにも多様であったからではないでしょうか。しかし、マネジメントの基本(根本)はすべて同じです。会計情報として機能するCVP分析は、企業固有の個性(アイデンティティ)を活かした分析意欲です。もう、「建設業にはなじまない」の句は不要です。

建設業において、受注業務の原価(費用)を固定費と変動費に区分することは、必ずしも容易なデータ整理ではありません。なぜならば、受注業務は、工事の種類によっても企業の施工体制によっても異なってくるものです。たとえば、受注プロジェクトの工事原価をすべて変動費とみなすこともありうるし、工事原価と営業費、一般管理費の全体を精緻に固定費と変動費に区分する分析手法もありうるのです。

建設業法・経営事項審査では、損益分岐点比率をY指標として採用していた時代がありましたが、この場合には、便宜上、販売費(営業費)・一般管理費と支払利息(割引料を含む)を固定費とし、完成工事原価と前述の支払利息以外の営業外費用を変動費としてみなすような方法を採用していました。

多種多様な経営形態をもつ建設業の評価において、一つのCVP分析を規定することは適切ではないが、個々の企業が、マネジメントにおける経営実態の把握方法として、みずからの特性を配慮したデータ整理方式と分析手法を研究すれば、短期利益計画、及びそれを基本とした組織コントロールは、組織構成員や利害関係者に向けて有効な指標を提供するものと思われます。