企業は、研究・開発、製造・生産、購買・仕入、営業・販売、事務・管理などといった部門(機能)ごとにコストを把握して、これを削減したりコントロールしたりするのが常だと思われます。あるいは、コストを変動費(プロダクト・コスト≒製造原価)と固定費(ピリオド・コスト≒販売費及び一般管理費)に分けて、損益分岐点分析(CVP分析)を行っている企業もあるでしょう。

このように、コストの捉え方は様々ですが、より広範囲で長期的なコスト把握の概念として、ライフサイクルコスト(Life Cycle Cost LCC)という考え方があります。そして、ライフサイクルコスティングとは、LCCを見積もったうえで、複数の代替案の中から意思決定を行うことをいいます。

LCCの定義と意義 ~全体最適に向けたアプローチ~

LCCとは、生まれてから死ぬまでの一生のごとく、製品や建物等のライフサイクル(研究・開発、設計・施工、維持・保守、廃棄・解体)に係るコストを算出・把握するための手法・アプローチのことです。

企業活動のコスト削減は、ともすればモノが生産される過程に過度に焦点が当てられがちなのではないでしょうか。建設会社でいえば、工事ごとの施工コスト(工事原価)をいかにして削減するかということに力点が置かれるのは当然のことであり、工事ごとに原価を把握し、工事ごとに必ず利益を上げる、あるいは赤字工事を回避し選別受注を図っていくことは、いうまでもなくとても重要なことです。

とはいえ、工事原価のコストダウンがうまくいっても、後々の運用管理やメンテナンス、修繕がやりにくかったり、ランニングコストが高くつくようであれば、部分最適になってしまいます。それを回避するためにも、より広範囲で長期的・全方位的にコストを把握するLCCは、全体最適に向けた手法・アプローチであると意義づけることができます。

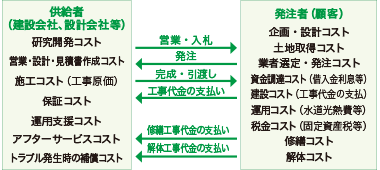

供給側(建設会社等)が負担するコストと発注者(顧客)が負担するコスト

図1 供給者が負担するコストと発注者(顧客)が負担するコストの例・イメージ

一般的には、受注した工事が完成し、建設会社から発注者に建物が引き渡されるまでは、研究開発、営業、設計・施工などのコストを供給側(建設会社、設計会社)が負担します。建物が発注者に引き渡された後は、主に発注者側において各種コスト(建設費(工事代金)、運用費(水光熱費等)、維持修繕費など)を負担することになります。

しかし、引渡し後であっても、運用支援サービスやアフターサービス、メンテナンスサービスなど市場競争上必要なコストを、供給側が負担することもよくあるでしょう。

また、法律上・制度上必要なコストもあります。例えば、建設リサイクル法に基づく再資源化等の環境配慮コストは発注者が負担することになっています。あるいは、住宅瑕疵担保履行法に基づく「保険への加入」などの保証コストは、注文・賃貸住宅の請負人である建設会社等に負担が義務付けられています(但し、工事代金や住宅価格への転嫁は可能)。

発注者(顧客)が負担するLCCの構成

~建設コスト(工事代金)よりもその後の諸コストの方が大きい~

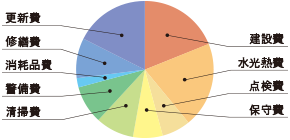

図2 事務所ビルのライフサイクルコストの構成例

(鹿島建設㈱HPより編集部で作図)

発注者が負担するコストについては、私たちがマイホームを買うような場合でもそうですが、つい建設コスト(工事代金、イニシャルコスト)の方に目が向きがちだと思います。しかし、建設コストは氷山の一角に過ぎず、実は竣工後に発生する様々なコスト(ランニングコスト)の方が大部分を占めているということが、【図2】からも明らかです。

このことから、昨今よく言われることですが、建設会社は新設工事の受注だけに力を入れるのではなく、竣工後の保守点検業務や維持修繕工事、リニューアル工事などを手掛けたり、さらには発注者が負担する様々なコストを軽減するための相談・提案業務を行うなどといった課題解決型のサポート的・コンサルティング的業務が求められていると考えられます。

LCCの活用 ~複数の代替案の作成・検討~

図3 複数のLCCの比較・イメージ(単位:億円)

(「入門ライフサイクルコスティング」(日科技連)をもとに作成)

LCCを活用するためには、「供給側で発生するLCC」、「発注者側で発生するLCC」、それぞれ見積もる必要があると思われます。前者は、自社側のコストダウンにつながりますし、後者は発注者に対して複数の代替案を提示する時に役立ちます。

例えば【図3】のようなイメージです。これにより、経営者や発注者の意思決定に資することができます。もっとも、【図3】によれば、A案(136億円)よりもB案(123億円)を選択したほうが有利であるといえるものの、実際の意思決定に際しては、コストの大小だけでなく、金額に表せないメリットやデメリットも勘案して戦略的に意思決定を下す必要があることはいうまでもありません。