第2回は、これまでの「管理会計」の活用実践から、その基本的な「活用に際しての考え方」を述べさせていただきます。いま現在は、「管理会計」も「管理会計システム」も、まだまだ発展途中のようで、これまでの事業再生等に対して、どのような「基本的な考え方」で、これを「再生の道具」として活用しているか、私見をご説明させていただきます。

ゼネコンに30年間勤務の後、15年前に、「経営コンサルタント」として独立し、当初から東京都、神奈川県、山梨県等の「中小企業再生支援協議会」の事業分野の「専門家(建設関連)」として、事業再生等(35件程度、現在も継続中)に携わってきています。自身の本業としては「経営顧問業」と認識しております。

「経理・会計(財務会計)」と「管理会計」の違いについて、

経営層及び管理職に理解させる

「管理会計」というと、「経理・会計等の事務系担当者の仕事」とみる方が多くおられるので、まず、その辺の誤解を解く必要があります。(フォーマット等は、事務系で作成する場合も多い⇒ある程度書式等が決まった段階でソフト業者を参加させる場合もある)

経営層が意思決定するための道具としての「当社の経営情報」であることを理解していただきます。

管理会計システム構築の範囲について、広義では、制度会計(経理、会計、試算表、決算会計等々)も含みますが、業績改善には、狭義の管理会計システムの構築による全員参加型の経営情報システムの構築を早急に実現する必要性が不可欠であることを理解していただきます。

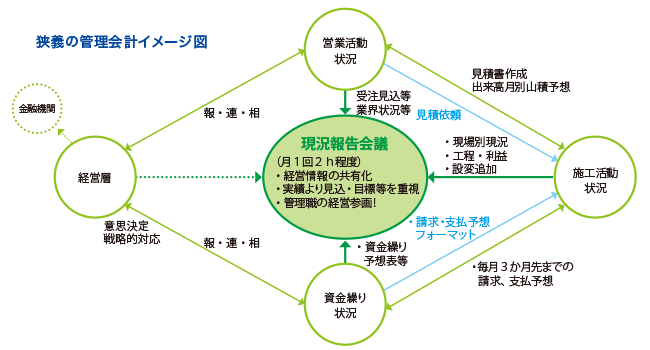

そのために、下図の「狭義の管理会計イメージ図」を参考に、主な工事案件毎の、営業活動⇒実行予算作成⇒現況進捗管理(利益予測、工程進捗、出来高予測、支払予測、追加設変等)⇒精算書⇒反省会⇒営業活動資料(コストデータ分析、他社との差別化の資料作成、顧客対応データの取得等々)としてフィードバックし、個別工事別の営業利益の確保を目指すことが、業績改善には最重要であることをご理解いただきます。

また、「管理会計システム」の中核である利益獲得活動(プロフィットセンター)は、「営業活動」と「現場での利益管理活動」であることをご理解いただきます。(現場の管理活動には、Q/C/D/Sの4つの管理項目がある、と言われていますが、現場完了時には、C(コスト≒利益)に結果が集約されて出て来ることをご理解いただきます。)

結果として、全社のベクトルを一つにして「必要営業利益の確保」と「差別化による営業力の強化」を目指すことになります。

私の言う「管理会計システム」構築は、市販されている「管理会計システム」のソフトの購入そのモノを意味しません! ここで言う「システム」は、業績向上のための「目標設定~管理」と「全社の機能(人材等)」を結集して「各人材の創意工夫」を最大限発揮させる為の「報告書等(主に数値的)の見える化」を実行し、全社一丸となる為の「当社に合致した」「当社の人材で活用可能」な当社の経営能力向上に資する「道具」であり「仕組み」を創ることです。

従って、当該企業の業種・業態、規模、所有人材の能力程度等々により、個別に大きく異なる「仕組み」となります。ただし、要求される基本的な経営情報項目は、ほぼ同じものと理解すべきです。

実際の「管理会計システム」の活用について

工事現場では、殆どの現場で「設計変更、追加工事、工期変更」等々が発生するのが常でありますが、それへの対応(早期の対応、契約書の理解不足、業法の理解不足、担当者の折衝能力等々)で個別工事採算への影響が大きく、対応の遅れ等から、営業利益ベースで赤字となってしまっている建設企業も多く見受けられます。各現場の営業・現場担当者が早期に適切に対応することにより、業績回復を実現させた企業も多く存在します。

「管理会計システムから得られる情報」は、経営者にとって、「最重要経営情報」との再認識を確認し、経営権の一部を各管理職に権限委譲している、という考えから、各管理者の責任として、報告(月1回以上の現況報告(営業、工事)、設変・追加等の適時な報告等)を義務づけると共に「業務改善の共同責任者」として「経営参画」を積極的に実施することが重要です。また「経営者が従来以上に報告の内容に興味を持っていることを全幹部に周知させること」が必要不可欠であります。

営業活動と、現場の施工能力の整合性(最適化)の調整機能は、今後、人手不足が懸念される業界では、生産性向上(受注量の平準化等)の為に欠かせない経営者の仕事です。

経営者にとっては「勘による判断」は、最重要であると認識していますが、「管理会計システム」から得られる「経営情報」は、その「勘」を補完し、且つ経営戦略、事業計画、判断基準等を内部の「他の経営層及び管理者」及び外部の「金融機関等を含む利害関係者」に合理的に説明できる資料となり得る可能性が高い情報です。

また、2代目、3代目、従業員への事業承継時に有効な道具として活用出来たことも記しておきます。高度成長期に創業~発展してきた建設企業の中には、組織的には未成熟で、「番頭経営」「家族経営」等に見られるような「人繋がりによる組織体制」「経営家族と従業員の分断組織体制」等のままで今現在も経営しているところも多く、事業承継支援に苦労することも多々ありましたが「管理会計システムの構築」を通して、組織改革、人材の抜擢等、事業承継に合わせた「抜本的な組織改革」に活用できるケースが多くありました。

その他

極端に言うと、会計・経理は、使った予算の処理業務です。これはこれで重要ですが、そこから更なる利益の創造は困難です。これに対して、狭義の管理会計(一部会計・経理も含む)は、「目標数字(売上、利益)≒残予算の達成を、利益の源泉であると同時にリスク要因でもある」、という考え方でなければなりません。経営層及び各担当者が実施する「予想・目標管理」活動を創造的活動として一体となって挑戦することが、業績回復の源泉であると再認識していただくことを基本スタンスに企業再生を支援することにしています。