かつての日本三大豪商の一つである近江商人は、「売り手よし、買い手よし、世間よし」の「三方よし」を商売の思想・行動哲学に据えていました。この精神は、現代世界で叫ばれている企業の「サステナビリティ」という考え方と親和性を有しています。

ここで「サステナビリティ(sustainability)」とは、「持続可能性」を意味する英語のカタカナ表記です。これには、企業が利益を上げ、将来においても顧客に製品を供給し続けられる可能性を現在において持っていること、といった意味が込められています。

現代社会では、自社のサステナビリティを促進するために、長期の財務業績、社会的な成果そして環境パフォーマンスの三方よしを実現できるような経営戦略を策定し遂行することが求められています。

「経営に活かす管理会計」第3回では、三方よしを単なるお題目で終わらせない、その経営戦略の策定と遂行に有用となりうる経営手法であり、統合的な業績管理手法として実践性の高い、バランス・スコアカード(balanced scorecard:以下BSC)をご紹介します。

組織の使命と戦略を

バランス・スコアカードに置き換える

建設工事(特に公共工事)では、工事の完成・引渡しを契約した顧客(発注者)はもとより、近隣・地域社会、協力会社・資機材納入業者、官公庁・各種団体など多様なステークホルダーとの良好な関係に配慮し、その利害を調整しつつ、竣工に向けて努力しなければなりません。

そのためには、着工前の目標設定段階において、多くの工事関係者の利害をあらかじめ拾い上げて、工事プロジェクトの目標を全員ですり合わせておくことが重要となります。今回ご紹介するBSCは、工事プロジェクトの目標を具体化して共有するのにシンプルでパワフルな経営手法です。

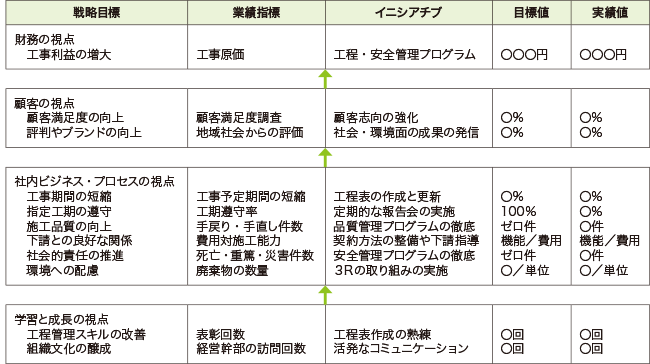

BSCとは、組織の使命・理念と戦略を、4つの視点、すなわち財務の視点、顧客の視点、社内ビジネス・プロセスの視点および学習と成長の視点へと置き換え、各視点から戦略目標、業績指標、イニシアチブ(戦略目標を達成するために必要な取り組み)、目標値および実績値などを明らかにする報告書のことを指しています。

BSCの主要目的は、短期の財務的成果のみならず長期の財務的成果を持続させることにあります。そのため、測定困難な長期の財務的成果の先行指標となりうる非財務指標を選定し、その非財務指標と財務指標をバランスよく組み合わせて配置させます。さらに、自社のサステナビリティを促進するために、社会的な側面(例えば、労災のない安全性の確保や法令の順守など)や環境の側面(温室効果ガス排出やリサイクルできない廃棄物の削減など)もスコアカードに反映させる必要があります。

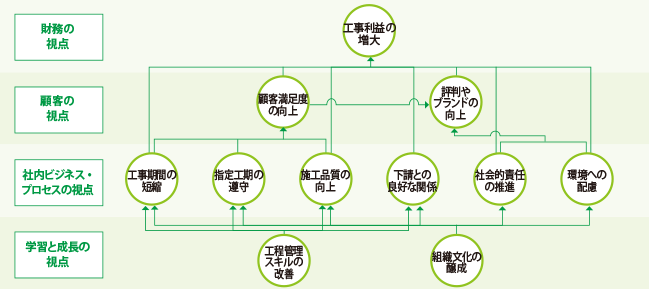

4つの視点の中核におさめられている戦略目標は、因果関係のストーリーで結びつけられていなければなりません。つまり、学習と成長の視点での戦略目標の改善が社内ビジネス・プロセスの視点での戦略目標の改善を導き、これが顧客の視点での戦略目標の向上につながって、最終的には卓越した財務的成果へと結実するという因果仮説です。建設現場レベルでの分かりやすい例としては、工程管理スキルの改善(学習と成長の視点)によって、工事期間の短縮や施工品質の向上(社内ビジネス・プロセスの視点)などが導かれ、これによって顧客満足度の向上(顧客の視点)がもたらされて、工事利益が増大する(財務の視点)という関係が挙げられるでしょう。なお、これは一般例にすぎませんので、自社にマッチする因果関係図を考案してください。

戦略目標間の因果関係のダイヤグラムの一例

建設現場レベルでの

バランス・スコアカードの作成とその運用

企業全体や支店レベル、支店内の各部門レベル、さらに個人レベルのいずれの単位でもBSCを構築することができますが、ここでは建設現場レベルの簡単なものを示してみましょう。なお、これも私見の一例にすぎませんので、ぜひとも自社にマッチするスコアカードを開発してみてください。

BSCの実行を成功に導くための重要なポイントは次のとおりです。まず、BSCを構築する際には、経営幹部の関与とリーダーシップが必要となります。一堂に会して全員参加での目標のすり合わせと共有が図られることが大切です。

次に、なるべくチャレンジングな目標値の設定を誘導するよう努めてください。現場代理人の目標値の設定が保守的になってしまう理由にはいくつかのものがあります。よくある例として、目標値と実績値の差異が強調されるため自己防衛のために余裕分を組み入れてしまう、などが考えられます。この解決策として、差異をあまり重視しない、仕事内容についてのコミュニケーションと情報共有を図る、などの経営努力が必要とされるでしょう。

最後に、BSCの非財務指標の数を厳選し、最も重要なものに絞り込むことが大切です。中長期の時間軸の視野に立って、経営に好循環をもたらす、成功のカギとなりうる非財務指標は何か、という戦略思考に基づいて、各目標や各指標を選定するとよいでしょう。

バランス・スコアカードの一例