優れた業績を残すために、企業は期首に予算を編成し、期中、予算を規範として活動し、期末には決算を行うことになります。予算通りに業績を創出できれば幸いなのですが、厳しい経済環境にあってはなかなかそうも行きません。そこで本号では、予算管理について考えてみることにしましょう。

プロジェクト型ビジネスとは

「業」が付く3つの単語について確認しておきましょう。先ず「業務」ですが、皆さんご存知の営業・技術・管理(人事・総務・経理など)など、それぞれの職務の役割を果たすために、通常、企業の中は業務単位に組織が編成されています。

次に「業種」ですが、建設業、鉄鋼業・輸送機械器具や電気機械器具などの製造業、情報通信業といった産業の分野を表す区分です。

最後に「業態」という概念を考察しましょう。建設・造船・情報通信のなかのITソリューション(顧客の要請に基づいて個別に制作する大規模なソフトウェア)などは、それぞれ業種は異なりますが、商品の規模が大きい、工期が長い、同一の商品は存在しない、といった特徴が見られます。そこでこれらを総称して「プロジェクト型ビジネス」と呼ぶことにします。これと対極にあるのが、自動車や電気機械といった同一品種を大量に製造販売する「量産型製造業」です。こうしたビジネスモデルの相違を分類したものを、「業態」と呼ぶことにしましょう。本号では、プロジェクト型ビジネスの予算管理について考察することにします。建設業も基本的はこの「業態」に属しているからです。

PDCAの確立が急務

PDCAという概念があります。期首に予算を立て(Plan)、期中にそれを実行し(Do)、期末に上手く実行できたかを確認し(Check)、チェックの結果に基づいて対応する(Action)といったマネジメントのサイクルを言います。この概念は日本企業の間では余りに有名ですが、「それでは貴方の会社ではPDCAが確立されて、機能していますか?」という問いに対して自信を以て「はい」と答えられる企業は、あまり多くないと推察されます。

理由は予算編成(Plan)のときに、原局の積上げ結果に対して、上位者から降ってくる「利益の上積み」要請(実態は指示)です。この根拠に乏しく方法論も伴わない指示の多くは、実績では実現されることのない「絵に描いた餅」になってしまいます。そしてこのような「利益の上積み」計画を見ると、多くの社員は「取組み意欲を失う」のです。これは実行段階(Do)における著しい阻害要因となっています。

次にチェックの段階(Check)ですが、予算と実績の差異分析の技法が極めて未熟であるというのが実態です。第一に差異分析は、損益差異分析でなければならないという点です。どれだけ多くの差異が出ようとも、損益に与える影響が小さければ問題にする必要はありません。解決すべき課題の一覧表は、損益に与える影響の大きさを降順に並べたものであるべきなのです。また「集団責任は無責任の始まり」と考えなくてはなりません。例えば経営陣が発する「利益を拡充せよ」という指令は包括的であり、個別具体性がないから漠然としています。このままですと社員は「利益は拡充すべきだけど自分だけの責任ではなく全員に共通した課題」で、「誰か先に手を付ける社員の出方・やり方を参考に取組もう」と誰もが考えますから、一向に課題解決(Action)は進展致しません。

それでは、PDCAを確実なマネジメント・サイクルに乗せるには、どのようにしたら良いのでしょうか。

MADOという管理手法の導入

新しいマネジメント手法であるMADOとは、Management Architecture for Decision & Operationの略称で、次の3つのブロックで構成されています。

❶ 収益構造の解明

予算編成時の「利益上積み」指示は、現行のビジネスが行き詰まりつつあることを意味しています。商品やサービスあるいはビジネスモデルが時代に合わなくなってきているのです。すなわち「構造問題」です。構造問題は誰が取り組んでも解決できない課題ですから、社長を始めとする経営陣が引取って「新機軸」の創出を指揮しなければなりません。この新機軸の創出がどの程度必要なのかを詳らかにすることが、MADOの第一歩なのです。こうして社員が取組み意欲を失う「利益の上積み」を排除することに努めます。

❷ 期間損益の確保

続いて、MADOでは期間損益の確保が重要な課題であると位置付けます。これは誰もが当たり前だろうと言うでしょうが、期間損益とは「当期の期間損益」だけを指しているのではなく「3年後の期間損益」も対象とします。平たく言えば、「3年後に売るモノがありますか?」という問いに答えることです。

❸ 予算/実績損益差異分析の高度化

一般にどこの企業においても、予算/実績損益差異分析の技量に欠けることは、述べました。漠然とした課題のままでは一向に解決が進まないことも、すでに述べました。これを解決するためには、包括的な課題を個別要素に細分化する必要があります。端的に表すと、以下の通りです。

全体損益差異=∑個別要素の損益差異

細分化された「個別要素の損益差異」は個別課題として認識され、各部門・各社員に割り当てられ、解決に向けた取り組みを開始します。その進捗は定期的にトレースされますが、滞れば、上位者は課題解決の進展に向けて、具体的に指導をします。上位者には指導の技量が求められるのです。そして解決不能な「構造問題」と判明したら、経営陣が引取ります。

プロジェクト型ビジネスに必要な予算/実績損益マネジメントの視点

当期損益の確保

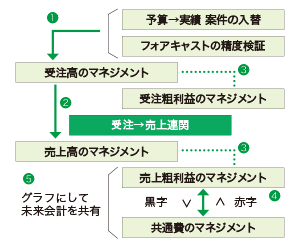

右図で示したように、合わせて5つのポイントが挙げられます。

❶ 受注活動の高度化と効率化

期間損益確保の第一歩は案件の受注でありますから、受注活動を高度化し、また効率化しなければなりません。

❷ 受注/売上連関

受注してから完成し売上計上されるまでの期間が長いので、受注時期よりも売上計上時期の方が重要です。

❸ 受注粗利益→売上粗利益

損益確保のためには、受注高・売上高よりも、受注時の粗利益見込みや売上時の粗利益がキーとなります。

❹ 売上粗利益 vs. 共通費

プロジェクト(案件)ごとの粗利益の合計金額が、プロジェクトに関連付けられない共通費(営業費・管理費や製造部門の非プロジェクト費)を上回ることが、利益確保(黒字)の絶対条件となります。

❺ グラフ化して未来会計を共有

❹ の関係は時々刻々変化しますから、これを視覚で訴えるために、グラフ化して社員全員で共有することを推奨します。