![]()

2014.08.29

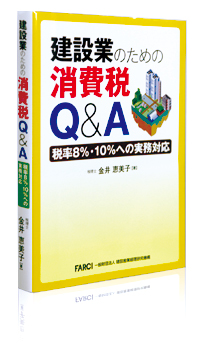

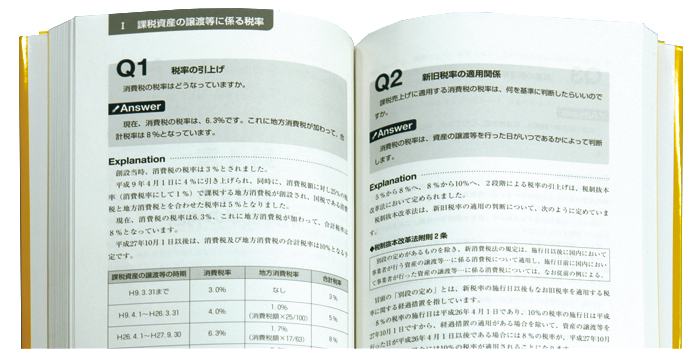

建設業のための消費税Q&A -税率8%・10%への実務対応-

発行:建設産業経理研究機構 販売:清文社 定価:2,200円 + 税

消費税率が10%へ引上げられる予定であることを見据え、建設業者を対象とした消費税実務書を刊行しました。

工期が施行日をまたぐ場合など、税率引上げに伴って要求される複雑な実務対応や旧税率が適用される経過措置等について、建設業の特殊性を踏まえ、Q&A方式で簡潔に解説しています。

税率の再引上げに際し、8%対応に苦慮した企業などが準備しておくための解説書として最適です。

![]()

-

[経営に活かす管理会計]

2017.03.14

経営に活かす管理会計 第10回|管理会計の利用と人材育成の方法を変える

中小企業診断士・社会保険労務士 手島伸夫

競争の時代には、戦略的に№1になることが重要になります。市場では、価格と品質が良い1社しか受注できないからです。したがって、自社の「強いところ」をさらに強くして№1になるように経営資源を重点的に投下する「選択と集中」が重要になります。...続きを読む

-

[経営に活かす管理会計]

2017.02.22

四国大学経営情報学部教授/㈱みどり合同経営取締役 藤井一郎

資金管理とは具体的にどのような活動なのでしょうか。『ファイナンス戦略』などと言われる資金調達手法の検討、投資効果の話を聞く機会が多いかもしれません。もちろん、それも正しい考え方の一つですが、...続きを読む

-

[巻頭特集]

2017.02.17

金融支援事業のメニューである「下請セーフティネット債務保証事業」「地域建設業経営強化融資制度」などは、それぞれに利用メリット等の特徴があります。本頁では、制度をご利用いただいている企業および団体に制度利用の背景などについてお話を伺いました。...続きを読む

-

-

[経営に活かす管理会計]

2017.01.30

経営に活かす管理会計 第8回|マネジメント・コントロール ―部門業績と組織業績の斉合性―

慶應義塾大学商学部教授 横田絵理

大規模な組織になり、その中の組織単位(部門)に大きな権限委譲がなされればなされるほど、組織全体の目標と組織内組織の目標を同じ方向にすることが難しくなります。...続きを読む