![]()

2015.07.31

経営に活かす原価管理 第2回|原価の構成 変動原価と絶対原価

地域経済研究所 コストコントロール部会 石岡秀貴 高田守康

第1回の記事で、原価管理には二面性があることを説明しました。その一面は、施工前に行う契約管理です。工事に必要な下請け、資材、リースの見積や自社リソースを積み上げて、単価×投入数量で工事の予算を見積もる方法です。現状多くの会社で用いられている実行予算制度は、正にこの契約管理が中心となっています。

しかしいったん施工を開始すると、不確定要素に満ち溢れている現場では、進捗を妨げる不測の事態が数多く発生します。いったん進捗が遅れると、賃率×投入時間で発生する労務費やリース料は、当初の実行予算を簡単に壊してしまいます。この進捗の遅れに対応するため、実行予算は単価や数量がふかされて積み上げられています。

このように現状多くの会社の原価管理は、片手落ち状態であり、当初の実行予算の差異を追求し、説明に終始するだけの建前管理に陥りやすいことを述べました。

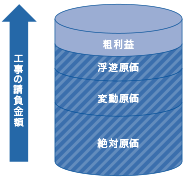

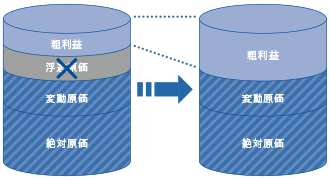

ここから踏み込んで、本質的な原価管理(=現場から最大の利益を掘り起こすこと)を実現するには、どうしたらいいのでしょうか? それにはまず、原価の本質を知ることから始めたいと思います。これは、小難しい原価計算では、全くありません。イメージの中で、原価の発生要因を分類できるだけで、十分です。

![]()

-

[経営に活かす管理会計]

2017.03.14

経営に活かす管理会計 第10回|管理会計の利用と人材育成の方法を変える

中小企業診断士・社会保険労務士 手島伸夫

競争の時代には、戦略的に№1になることが重要になります。市場では、価格と品質が良い1社しか受注できないからです。したがって、自社の「強いところ」をさらに強くして№1になるように経営資源を重点的に投下する「選択と集中」が重要になります。...続きを読む

-

[経営に活かす管理会計]

2017.02.22

四国大学経営情報学部教授/㈱みどり合同経営取締役 藤井一郎

資金管理とは具体的にどのような活動なのでしょうか。『ファイナンス戦略』などと言われる資金調達手法の検討、投資効果の話を聞く機会が多いかもしれません。もちろん、それも正しい考え方の一つですが、...続きを読む

-

[巻頭特集]

2017.02.17

金融支援事業のメニューである「下請セーフティネット債務保証事業」「地域建設業経営強化融資制度」などは、それぞれに利用メリット等の特徴があります。本頁では、制度をご利用いただいている企業および団体に制度利用の背景などについてお話を伺いました。...続きを読む

-

-

[経営に活かす管理会計]

2017.01.30

経営に活かす管理会計 第8回|マネジメント・コントロール ―部門業績と組織業績の斉合性―

慶應義塾大学商学部教授 横田絵理

大規模な組織になり、その中の組織単位(部門)に大きな権限委譲がなされればなされるほど、組織全体の目標と組織内組織の目標を同じ方向にすることが難しくなります。...続きを読む