第4回まで、「現場から最大の利益を掘り起こすこと」が原価管理の本質であり、これを真の原価管理と銘打ちました。真の原価管理を実現するには、実行予算管理だけでは不可能であり、ネットワーク工程表とセットで使うことで、初めて実現できることを説明しました。さらにこのネットワーク工程表は、時間とリソースを絡めて管理する必要があります。リソースとは、一般的に経営資源(人、物、金)のことですが、本文では現場施工に必要となる、現場代理人や材料、労務、外注、機械、経費を示すこととします。今回は、そのリソースの中で、最も重要な現場代理人について説明します。

利益に大きな影響を与える現場特性とは?

実行予算管理は、契約単価に数量をかけて積み上げて編成した予算と、実際に投入したコストを比較する作業なので、現場から離れた本社スタッフでも、運営できるでしょう。しかし、現場施工のネットワーク工程表を作成して、これを正しく運用して生産性を高めていく作業は、現場の最高責任者である現場代理人にしかできません。本社スタッフは、現場代理人のサポートはできても、代わりを務めることは出来ないのです。

特にここで用いるネットワーク工程表は、時間とリソースの関係を考えて管理するため、利益を引き出す能力がある代理人もいれば、冷たい言い方ですが、能力が無い代理人もいます。能力が無いと言ったのは、あくまで工程管理による利益獲得についての側面であり、技術者個人としては、何らかの長所が必ずあります。だからこそ、適材適所が重要なのです。

コストコントロールの主役である現場代理人の適材適所は、どう判断するのかについて説明しましょう。

今回は、現場代理人の経験年数や資格、現場実績まで考慮すると過度に複雑になるので、省いて説明します。

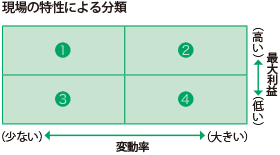

まず、現場特性に従って、現場をタイプ分けします。

対象となる現場が、獲得利益に対してどのような特性を持っているのかを理解せずに、現場代理人の適材適所を論ずるのは、無理と言うものです。

今回は、シンプルなモデルとして、右図のように4タイプに分類しました。

ここに示した「最大利益」とは、その現場に対して理想的な現場運営をした時に得られる利益です。最大利益が低い現場は、どんなに頑張っても利益が少ない現場と理解してください。落札率や会社毎の会計基準にもよるので、一概には言えませんが、粗利益率で20%~30%を超えると「高い」、0%~10%未満ですと「低い」といったところでしょうか。それぞれ自社の基準で考えて頂いて結構です。

次に「変動率」とは、現場運営の巧拙によって、粗利益が変化する幅のことです。

現場運営によって変化する粗利率が10%以上を変動率が「大きい」、5%未満を変動率が「小さい」とします。

今回は、著者の感覚で基準数値を示しましたが、この数値は、現場の規模や建築・土木などの業種、元請け・下請けといった立場で変わるので、それぞれ自社の状況に置き換えて考えて下さい。

❶ 最大利益:高い 変動率:少ない

利益率が30%を超える上に、誰がやっても20%以上を堅持できる現場です。規模が大きい割に工種が少なく、リソースさえ用意してしまえば、工程がシンプルで工夫の余地が少ない現場や、特殊工事で下請けがメイン1社で、時間も価格もほぼ固定される現場タイプです。

❷ 最大利益:高い 変動率:大きい

利益率が30%を超えることもあるが、現場運営を誤ると20%を下回ってしまうような現場です。工程を工夫することで工期短縮が大きい現場です。但し、工程を縮める要素が多い現場とは、裏を返せば、見えない時間による機会損失も大きいと言えます。

❸ 最大利益:低い 変動率:少ない

利益率は一桁で少ないが、ほぼ誰がやっても粗利が安定する現場です。工程がシンプルで、並行作業も出来ないので失敗することは少ないが、工夫しても工期短縮の要素が無い現場です。JVのサブとなる現場もこのタイプです。

❹ 最大利益:低い 変動率:大きい

工期短縮をしてすべての経費を詰めていっても、一桁の利益率が精いっぱいの現場です。このような現場では、不確定要素が加わると、大きな赤字現場になる恐れもあります。

この4タイプの現場に、どの現場代理人を付けるかによって、利益が大きく変わってしまいます。そこを間違えると、いくらネットワーク工程管理を導入して頑張っても、期待する成果は出せないでしょう。

業績に差が出る現場代理人の配置方法

では、どのような現場代理人を、どのタイプの現場に配置するのかについて説明します。

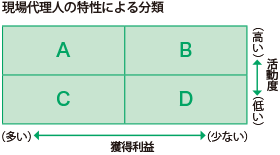

現場特性で分類したように、現場代理人もその特性から次の4タイプに分類します(右図)。

ここに示した「活動度」とは、労働時間の長短や行動量の多寡を、高低で示します。「獲得利益」とは、その現場に配置された代理人が、現場運営上の創意工夫によって追加で獲得した利益です。実行予算で想定した期待利益を基準にして、「多い」のか「少ない」のかということです。AとCの獲得利益の「多い」、BとDの「少ない」は、それぞれ同程度の数値だとします。

さて、ここでちょっと考えてみてください。

この4タイプの現場代理人の社内評価について、1位から4位まで順位付けをすると、多分1位がAタイプで、以下B、C、4位がDタイプになったのではないのでしょうか?

生産性の観点からみると、C→A→D→Bという順位が正解です。

AとCを比較すると、獲得利益の大きさは同等です。しかし、活動度が低いCのほうが、優秀であると言わざるを得ません。何故かと言うと、短い時間と少ない行動量で、同等の成果を出せるということは、時間当たりの効率性が高いことを示します。

生産性=産出した利益または付加価値(アウトプット)÷投入したリソースまたは時間(インプット) であることを勘案すると、Cタイプの現場代理人が実施している管理手法が、最も優れています。そして、Dタイプは、適切な現場の運営方法を知らないか、経験不足の若手社員の場合が多く、教育によって改善します。

問題は、活動度が高いにも関わらず、利益を出せないBタイプです。活動度が高い分、配置を間違えると、大変なことになります。

現場タイプと現場代理人タイプで分類をしたところで、真の原価管理にとって最善となる、現場代理人の配置方法を考えてみましょう。

❶タイプの現場は、営業が勝利した現場です。誰がやっても高収益が見込まれるので、他の現場との兼ね合いで決めます。一応、高収益の結果は出るので、キャリアアップさせたい現場代理人を配置してもよいと思います。

❷タイプの現場は、Cタイプの現場代理人が、一番適任です。このタイプの現場は、利益をどう獲得するかという創意工夫によって、利幅が相当変化します。会社全体の利益を考えるなら、Cタイプの現場代理人を如何に使い倒すか、がポイントになります。成果に対してはきっちりと評価して、燃え尽きないようにすべきです。

Bタイプの現場代理人を配置すると、会社は利益を出せるせっかくのチャンスを失う、機会損失となります。

❸タイプの現場には、Bイプの現場代理人を積極的に使います。AタイプやCタイプの現場代理人を使うことは、人材の無駄使いになるので、避けてください。固定費を回収できればよい現場と考えるべきです。

❹タイプの現場は、営業の敗北です。このタイプの現場にBタイプやDタイプの現場代理人を使うと、大赤字になる恐れがあります。

しかし、1,000万円の赤字を0にすることと、1,000万円の追加利益を獲得することは、同価値です。AタイプやCタイプの現場代理人に、頑張ってもらうしかありません。貧乏くじのような現場なので、一定の待遇や精神的なフォローアップが不可欠です。

現場代理人の人選と配置は、以上のように現場の利益特性と代理人の生産性の観点から、それぞれ適材適所となるように、選ぶことが重要です。そして各現場でそれぞれの能力に応じて最大の利益を獲得することで、会社全体の利益は、間違いなく増加するでしょう。

▶ ⓒ2015 地域経済研究所ホームページ