第3回の「原価と工程・利益を出せる工程表の要件」では、原価管理の本質は、工程管理にあるのだ、ということをご説明します。

この言葉だけを聞くと、何を言っているのだろう?と思われるはずです。多くの会社では、実行予算による原価管理が行われています。実行予算管理は、契約単価の積み上げによる予算編成と実際にかかったコストの集計、最終結果の予測には力を発揮します。

しかし、実行予算管理には、ムダなコストの投入を抑えて浮遊原価※を削減するという、コストコントロールの機能はありません。第2回「原価の構成」でご説明したとおり、浮遊原価とは、時間に起因する増加コストであり、全て自分の計画や段取りの甘さのスキをついて、時間のムダやムラから発生します。

ですから、絶対に管理するべきことは、実行予算の金額管理だけではなく、施工計画や段取りなどの時間管理、すなわち工程管理なのです。時間をコントロールできる工程管理のスキルを涵養することが、真の原価管理の能力なのです。

原価管理にとって工程管理がとても重要な理由

結論から言うと、ネットワーク工程表を目的に沿って作成し、それを正しく運用することに尽きます。ネットワーク工程表から、その工事の最長の工程(クリティカルパス)を見つけ出して、最適リソースを投入し、運営すること。そして、その工事の最大利益を得るために、クリティカルパスに最も集中して施工するのです。

建設業界の中には、「施工スピードを最大まで上げると、直工費が増加する」という間違った認識が一部にあります。しかし、早く施工したら赤字になった、という話は聞いたことがありません。機械や作業員を大量に投入すると費用が増加する、という意見もありますが、建設現場は作業スペースが限られています。適正以上の機械や作業員を入れても、スピードは上がらず、むしろ下がります。必要以上に無駄な資源を投入するから、費用が増加するのです。曖昧な工程表しか作っていないので、施工スピードを上げる工夫として、機材をより多く投入する程度の稚拙な発想しか出来ないのです。

では、現場代理人にネットワーク工程表を作らせたら、それですべてOKなのでしょうか? 恐らく100%失敗する、と思います。「ネットワーク工程表もどき」を作成して、現場事務所に貼ったままで、今までと何も変わらないことでしょう。コストコントロールに役立つ、正しいネットワーク工程表は、必要な要件を満たさなくてはなりません。現場代理人に、ネットワーク工程表を作成させる際には、以下に述べる三つのポイントを満たすように指導してください。

❶ 矢線は工種単位ではなく、作業単位で構成されていること

❷ 各作業に最適なリソースの割り付けを行い、それに基づいた矢線の長さの設定すること

❸ その上でクリティカルパスが判明していること

以上が、ネットワーク工程表を作成する上で、最も重要なポイントです。例えば、工種が基礎工の場合、作業単位に展開すると、掘削→床仕上げ→型枠組立→生コン打設→養生→型枠脱型→養生に分解されます。それぞれの作業に必要な資機材は、全く違います。それを「基礎工」だけでバーチャートの線に表したのでは、あまりにも大雑把に過ぎます。

しかし、全作業を表示して工程表を作り込むと、時間単位の工程になるし、あまりに細かすぎる、という指摘が現場から上がると思います。作業単位があまりに細かすぎても、実際に運用する時に、機能不全になってしまいます。

使えるネットワーク工程表は、1日単位での作業に区分するのがよいでしょう。現場代理人はバーチャートで工程表を作っていても、実際の段取りや打ち合わせのときに、現場事務所のホワイトボードに毎日の作業予定を書き込んでいます。目安として、ホワイトボードに書き込んでいる程度の作業単位でネットワーク工程表にしていくこと、と理解してください。それを積み上げていき、現場完了までを作表します。そうすると、作業単位レベルでのクリティカルパスが判明します。クリティカルパスが判明すると、全体工期がかなり詳細に予測できるようになります。そして、目の前の現場のどの作業が、全体工期にどう影響するかまでわかるので、作業とリソースの優先順位がハッキリ見えてきます。そうなると、全体工期を詰めていくには、どの作業をどうやるべきなのか、どこの下請けを使うのか、資機材の投入をどうするのかといった、今まで現場代理人の頭の中で処理していた部分が、可視化され、共有化されます。ここまでやって初めて、使えるネットワーク工程表となるのです。

ちなみに、❶と❷に関しては、多くの現場代理人が、ネットワーク工程表という形を取らなくても、自分の中で設定をしています。そうでなければ、煩雑な現場の段取りができる訳がありません。

実際に、この3つの要件を満たしたネットワーク工程表を、是非作ってみてください。簡単に作れる代理人と、なかなか作れない代理人に分かれるはずです。

普段から段取りをきちんとしている代理人は、日常業務を工程表に落とすだけなので、スムーズに作れるでしょう。一方で、他人任せ下請け任せで計画力の乏しい代理人は、正しい工程表を作ることが難しいはずです。曖昧な工程表では見えなかった、現場代理人の実務能力が、作業単位のネットワーク工程表を描かせることで、丸裸になります。ここまでやれば、浮遊原価が入らない工程計画が出来上がります。

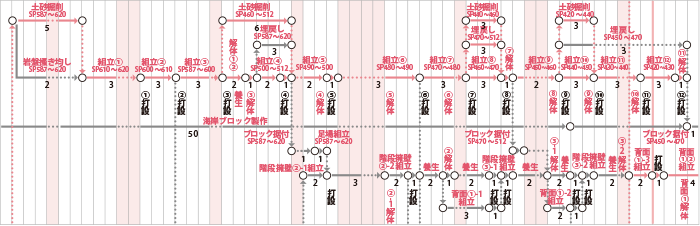

ネットワーク工程表の一例

ネットワーク工程表の運用

そして、ここからが大切なところです。どんなに良い工程表を作成しても、それを現場事務所の壁に貼ったままにしておいたのでは、文字通り絵にかいた餅です。現場の原価低減に寄与しません! では、実際にどうしたら良いのでしょうか?

一定期間ごとに、工程表を更新していく作業が必要です。更新は、1日~1週間ぐらいのペースで行います。実際に終了した部分の進捗を書き込み、それによって変化した今後の作業計画を更新します。そして、可視化された工程を、経営者はじめ社内で共有化します。経営者は、過去の工程表と見比べて変化のあった部分、今後の作業計画が変わった部分、変化が起きそうな部分、クリティカルパスの変化等を注視して、社内一体となって各現場をフォローアップするのです。

このようにPDCAをまわしていくと、今まで現場の中だけで処理されていた浮遊原価の原因、すなわち時間の管理が、驚くほど行き届いていきます。そして、クリティカルパスの短縮にエネルギーを注ぐことで、当然全体工期も短縮され、間接経費も圧縮されていきます。

原価管理の本質は、原価の不確定要素の原因を可視化して、共有化するシステムを作り、時間とリソースのロスを、社内一体となってフォローアップしていくことなのです。浮遊原価が入らない当初予算と、施工が始まってからのフォローアップの両方が揃って、初めて真の原価管理の入り口に立ったのです。

※ 【浮遊原価とは】 現場代理人や本社の管理者、経営者の能力不足といった、内部要因で発生するムダな原価。原価の発生要因を明確にするため、地域経済研究所コストコントロール部会で創った造語。 例:①手が悪くて、施工スピードが上がらずに全体工期が予定以上に遅れる ②段取り不足のために、前工程と後工程の繋ぎ目で、余計に時間がかかる ③労務や機材など投入資源が、過剰な場合と不足な場合がある(工程の平準化ができていない) ④クリティカルパスがわからないため、最短工程が組めない ⑤打合せ都合による工事空白時間、下請け待ち、機械待ち、監督待ちが多発 ⑥技術力不足による施工スピードの低下や施工ミス、特に手戻りは最悪 ⑦着工までの準備期間や施工完了から検定日までの期間が長すぎる ⑧配置技術者が多すぎる

▶ ⓒ2015 地域経済研究所ホームページ