![]()

2012.05.25

第6回 注文者の責めに帰すべき事由により仕事の完成が妨げられた場合には報酬は確保したい!

(財)建設業適正取引推進機構

請負契約においては、仕事の完成・引渡しの後でなければ、報酬を請求することが出来ない(民法633条)とされている。そうだとすると、建設工事において仕事が未完成の状態で契約関係が終了した場合には、たとえ注文者にその責めに帰すべき事由があるようなときでも、請負人は報酬請求ができないのだろうか。

今回紹介するのは、動力電気工事請負契約に基づく請負人の仕事は完成していないが、その原因は主として注文者の責めに帰すべき事由によるものであり、そのため契約上の信頼関係が崩壊し、請負人は契約関係の清算を望み、注文者もまた請負人による仕事の続行を期待しないような状況になった場合において、請負人の報酬請求権が認められた事例である。

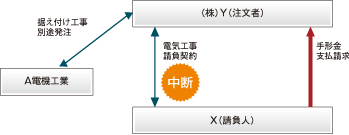

Xは、自動旋盤機25台の電気配線工事及び配電設備工事をほぼ終えたとして、㈱Yに対し40万円の手形金支払iを求めた。㈱Yは、Xが施工したのは配電設備に関する一部工事だけであり、15万円を和解により支払済みであり、また、Xに対し工事の続行を督促したがXは応ぜず工事は完成しなかったので、本件手形金支払の義務はないとして争った。

Xは、自動旋盤機25台の電気配線工事及び配電設備工事をほぼ終えたとして、㈱Yに対し40万円の手形金支払iを求めた。㈱Yは、Xが施工したのは配電設備に関する一部工事だけであり、15万円を和解により支払済みであり、また、Xに対し工事の続行を督促したがXは応ぜず工事は完成しなかったので、本件手形金支払の義務はないとして争った。

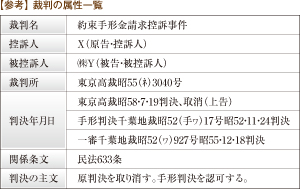

控訴人Xは、各工事を完了し被控訴人㈱Yによる自動旋盤機25台の据付を待つばかりの完成直前の工程まで施工した。控訴人Xが手形訴訟を提起するに至ったが、控訴人X、被控訴人㈱Y間の請負契約上の信頼関係は既に崩壊していた。したがって、既に本件請負契約の合意解除があったと同視しうる状態にあるものといえる。しかも本件工事の出来高は約73万円相当であり、被控訴人㈱Y主張の手形及び約束手形金額合計額55万円を優に超えている。結局、被控訴人㈱Yには、注文者が報酬支払義務の履行を拒絶することを許容することができない特段の事情があるものというべきである。

控訴人Xは、各工事を完了し被控訴人㈱Yによる自動旋盤機25台の据付を待つばかりの完成直前の工程まで施工した。控訴人Xが手形訴訟を提起するに至ったが、控訴人X、被控訴人㈱Y間の請負契約上の信頼関係は既に崩壊していた。したがって、既に本件請負契約の合意解除があったと同視しうる状態にあるものといえる。しかも本件工事の出来高は約73万円相当であり、被控訴人㈱Y主張の手形及び約束手形金額合計額55万円を優に超えている。結局、被控訴人㈱Yには、注文者が報酬支払義務の履行を拒絶することを許容することができない特段の事情があるものというべきである。![]()

-

[経営に活かす管理会計]

2017.03.14

経営に活かす管理会計 第10回|管理会計の利用と人材育成の方法を変える

中小企業診断士・社会保険労務士 手島伸夫

競争の時代には、戦略的に№1になることが重要になります。市場では、価格と品質が良い1社しか受注できないからです。したがって、自社の「強いところ」をさらに強くして№1になるように経営資源を重点的に投下する「選択と集中」が重要になります。...続きを読む

-

[経営に活かす管理会計]

2017.02.22

四国大学経営情報学部教授/㈱みどり合同経営取締役 藤井一郎

資金管理とは具体的にどのような活動なのでしょうか。『ファイナンス戦略』などと言われる資金調達手法の検討、投資効果の話を聞く機会が多いかもしれません。もちろん、それも正しい考え方の一つですが、...続きを読む

-

[巻頭特集]

2017.02.17

金融支援事業のメニューである「下請セーフティネット債務保証事業」「地域建設業経営強化融資制度」などは、それぞれに利用メリット等の特徴があります。本頁では、制度をご利用いただいている企業および団体に制度利用の背景などについてお話を伺いました。...続きを読む

-

-

[経営に活かす管理会計]

2017.01.30

経営に活かす管理会計 第8回|マネジメント・コントロール ―部門業績と組織業績の斉合性―

慶應義塾大学商学部教授 横田絵理

大規模な組織になり、その中の組織単位(部門)に大きな権限委譲がなされればなされるほど、組織全体の目標と組織内組織の目標を同じ方向にすることが難しくなります。...続きを読む