![]()

2013.03.07

第15回 注文書、注文請書の請負金額の記載は、紛争の原因になることが多いので慎重に記載したい!

(公財)建設業適正取引推進機構

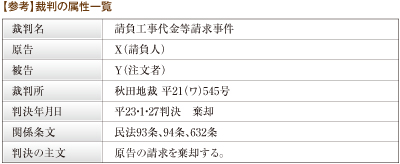

本件は、注文書、注文請書の契約金額について、架空の金額を記載したのか否かを巡って争われたものである。本件の注文書、注文請書は、工事が完成した後に下請契約の当事者を定めて作成されたというものであり、記載金額の決定についても複雑な交渉経緯があった後に記載されたものであるが、裁判所は、詳細な事実認定を行い、経費の粉飾のために行われた複雑な行為等を解明している。

もちろん、注文書、注文請書は、正式な契約書であり、これらの取り交わしにより、契約は有効に成立する。これらの契約書に架空の工事費を含めて金額を記載してしまうと、後々当該請求書に基づいて金額請求をされたときに、契約が虚偽であることの証明は、通常大変な作業になる。

本件では、その金額があまりに不自然なものであったこと等により、裁判所は民法上の通謀虚偽表示と認定し当該契約金額の記載を無効としたが、虚偽の金額を記載したものであったとしても虚偽であることの立証ができず、額面金額の支払いを余儀なくされることになってしまうことがあることを、忘れないようにしたい。注文書、注文請書の請負金額を、経費の粉飾のために虚偽に記載してはいけないのはもとより当然のことであるが、注文書、注文請書の請負金額は、慎重にかつ正確に記載しなければ、複雑な紛争に巻き込まれてしまうことの一例という観点からも、参考とすべき事例である。

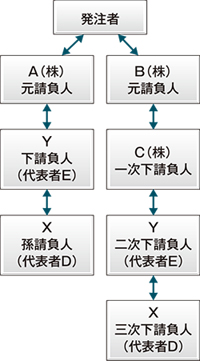

Xは、11月中旬ごろ本体工事に伴う追加工事である別途電気設備工事(以下「本件別途工事」という。)を完成させYに引き渡した後見積書を送付したが、Yは完成後に見積書を送付してきたことについてクレームを付けた。

Xは、11月中旬ごろ本体工事に伴う追加工事である別途電気設備工事(以下「本件別途工事」という。)を完成させYに引き渡した後見積書を送付したが、Yは完成後に見積書を送付してきたことについてクレームを付けた。

![]()

-

[経営に活かす管理会計]

2017.03.14

経営に活かす管理会計 第10回|管理会計の利用と人材育成の方法を変える

中小企業診断士・社会保険労務士 手島伸夫

競争の時代には、戦略的に№1になることが重要になります。市場では、価格と品質が良い1社しか受注できないからです。したがって、自社の「強いところ」をさらに強くして№1になるように経営資源を重点的に投下する「選択と集中」が重要になります。...続きを読む

-

[経営に活かす管理会計]

2017.02.22

四国大学経営情報学部教授/㈱みどり合同経営取締役 藤井一郎

資金管理とは具体的にどのような活動なのでしょうか。『ファイナンス戦略』などと言われる資金調達手法の検討、投資効果の話を聞く機会が多いかもしれません。もちろん、それも正しい考え方の一つですが、...続きを読む

-

[巻頭特集]

2017.02.17

金融支援事業のメニューである「下請セーフティネット債務保証事業」「地域建設業経営強化融資制度」などは、それぞれに利用メリット等の特徴があります。本頁では、制度をご利用いただいている企業および団体に制度利用の背景などについてお話を伺いました。...続きを読む

-

-

[経営に活かす管理会計]

2017.01.30

経営に活かす管理会計 第8回|マネジメント・コントロール ―部門業績と組織業績の斉合性―

慶應義塾大学商学部教授 横田絵理

大規模な組織になり、その中の組織単位(部門)に大きな権限委譲がなされればなされるほど、組織全体の目標と組織内組織の目標を同じ方向にすることが難しくなります。...続きを読む